監査役の会計監査限定登記について

こんにちは。司法書士の岩永加寿美です。

今日は、会社の監査役の登記事項が変更されたことのおはなしです。

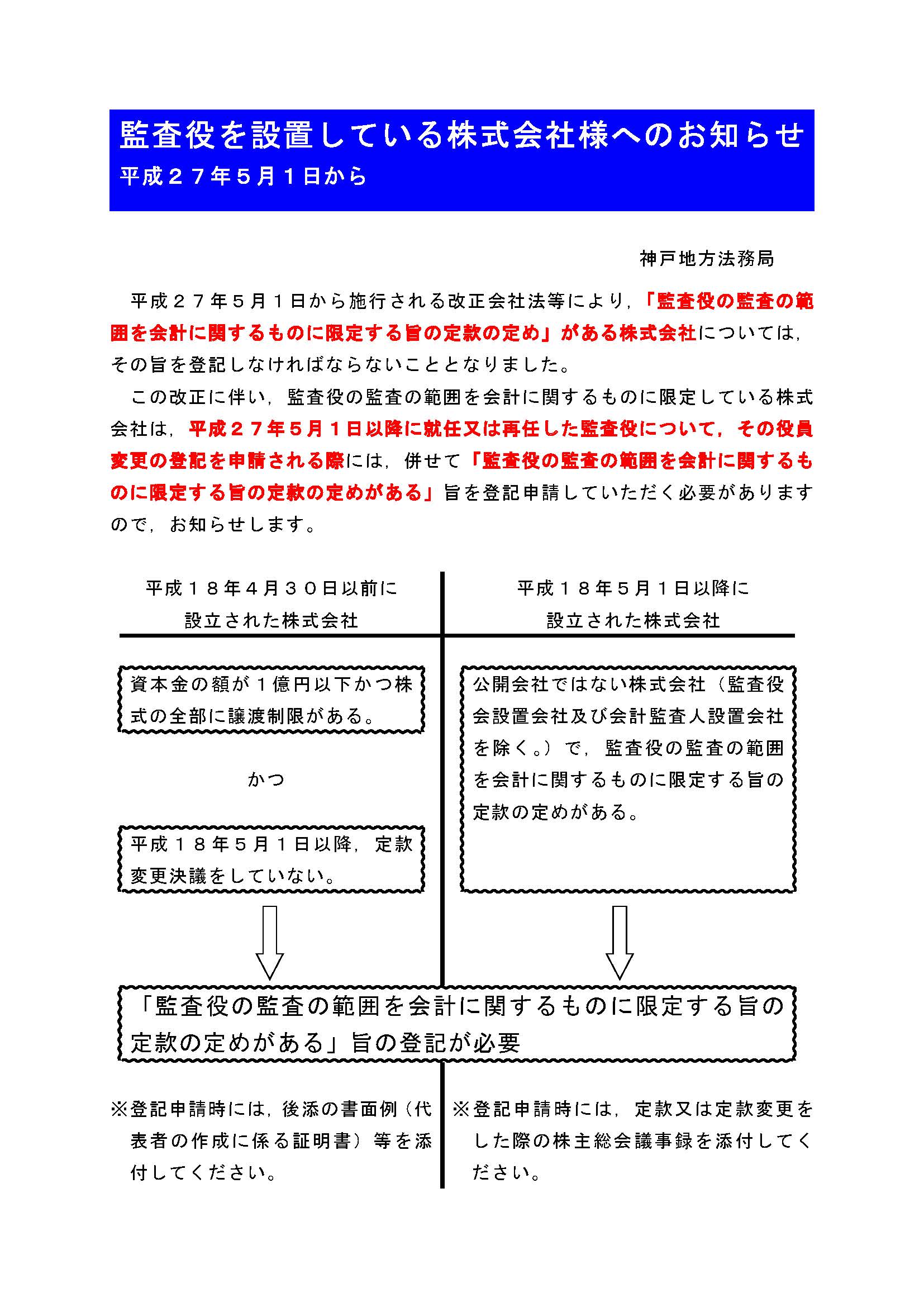

平成27年5月1日施行の会社法一部改正によって、監査役をおいている会社のうち監査役の権限が「会計監査のみ」に限定されている場合は、

登記が必要になりました。

監査役は、株主総会で株主から選ばれて会社の行為(取締役の業務執行)を監督、検査する役員です。

監査には、「業務監査」と「会計監査」があります。

「業務監査」・・・取締役会などに出席して、会社の業務に法令や定款に違反していないか?不正行為がないか?などをチェックします。

「会計監査」・・・会社の計算書類等をチェックして、不正や虚偽がないかを調べて監査報告書を作成して、株主総会で株主に説明します。

会社法では、この監査役の権限について、原則は「業務監査」「会計監査」の両方を持つこととし、

株式の譲渡制限規定がある会社(監査役会、会計監査人を置く会社を除く)については、

定款に定めることによって「会計監査」のみと限定することができるとされています。

このほか、定款に規定がなくても会計監査限定の監査役とみなされる場合があります。

会社法施行前は、会社の規模により監査役の権限が決められていました。小会社(資本金の額が1億円以下で負債の総額が200億円未満の会社)の場合は、監査役の権限は株式の譲渡制限規定の有無に関係なく監査役の権限は会計監査に限定されていました。これは、会社法の施行によっても特に定款変更をしなければ、そのままでよかったのですが、登記簿を見ても会社の監査役が、業務監査権限を持つ監査役なのか?会計監査のみ行う監査役かの区別が付かず、実務上混乱していました![]()

それを、今回登記事項として「監査役の監査の範囲を会計に関するものに限定する旨の定款の規定がある」と登記させることによって区別することにしたのです。

そうなると!監査役を置きなおかつ定款で監査役の業務範囲を会計に関するものに限定する旨の規定を置いている会社は(みなし規定による会社を含む)、この改正によって登記する義務が発生することになります。

私がおつきあいのある会社でも監査役を置いている会社は、少なくありませんが、すぐにしなければ罰則があるとかいうことではありませんので、ご安心を・・・

改正後、最初に監査役が就任または退任するまでの間はそのままでも大丈夫!!

しかし!!!!!次回の監査役の改選のときは、登記事項を漏らさないように注意が必要です。結構たいへんかも![]()

この辺のことは、是非登記の専門家である司法書士に定款の変更の必要性と共に相談した方がいいかもしれません。私たちもしっっかり勉強しておかなければ・・・

なお、かなり揉めたようですが、この登記にかかる登録免許税は、役員変更と同じ区分ということで、3万円(資本金1億円以下の場合は1万円)で落ち着いたようです![]()